Pese a la escalada del dólar a valores superiores a la barrera psicológica de $ 20, la colocación de préstamos hipotecarios ajustados por la Unidad de Valor Adquisitivo (UVA) sigue creciendo.

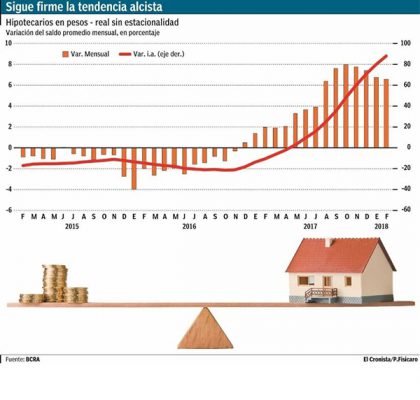

Según el informe monetario de febrero del Banco Central (BCRA), los préstamos hipotecarios registraron un incremento mensual de 7,6%, o $ 10.200 millones, por lo que acumularon en los últimos 12 meses un crecimiento de 128,6%. En tanto, el aumento promedio mensual desestacionalizado es 7,2% en los últimos siete meses.

Estos datos representan casi exclusivamente al segmento UVA, dado que explican casi toda la oferta hipotecaria. “Mes tras mes, el financiamiento en UVA sigue ganando participación sobre el total de préstamos hipotecarios a personas físicas, totalizando 94% del total en el último mes”, destaca el informe.

Desde el lanzamiento, en mayo de 2016, ya se otorgaron casi $ 75.000 millones de préstamos hipotecarios ajustados por UVA, pero fue en 2017 que se dio el boom: $ 54.300 millones.

No obstante, algunos bancos de la City porteña reconocieron, bajo estricto off the record, que los movimientos bruscos que sufrió el dólar en los últimos tres meses dificultaron la operatoria. “Notamos una merma y se lo atribuimos a la suba del dólar, porque muchos clientes frenaron la operación o la pospusieron para ver si el tipo de cambio se estabilizaba; otros tuvieron que renegociar o se les complicaba la escritura. Todas complicaciones que tenían más que ver con el dólar que con una problemática propia del tema crédito”, dijeron en un banco.

Desde otra entidad aclararon que la dinámica de liquidación de préstamos hipotecarios va a recoger cualquier movimiento de mercado, en 30 o 45 días, no es inmediato, aunque puede serlo en la demanda de inicio de trámites.

Sucede que el dólar creció $ 2 en los últimos 90 días, o un 17,7%, un aumento que además de afectar el precio de la propiedad se trasladó a precios, y así, a las tasas variables, ya que las UVA se ajustan por los costos de construcción. De hecho, el informe monetario se refiere a la evolución de las tasas de este segmento: “Los créditos hipotecarios se otorgaron en febrero a una tasa promedio ponderada por monto de 4,7%, mostrando un ligero incremento de 0,1 puntos porcentuales respecto al mes previo”.

En este contexto es que tanto en el Gobierno como en la oposición trabajan en un proyecto sobre un seguro para proteger a los deudores de créditos hipotecarios ante posibles descalces entre la inflación y los salarios, planes que, de todas formas, no serán ley en el corto plazo.

El director de OJF, Fausto Spotorno, opinó que si bien existe una demanda firme, la encrucijada está en la oferta: “Para prestar, los bancos dependen de los depósitos; se tiene que expandir el sector financiero, y lo está haciendo, pero no al ritmo del mercado hipotecario”.

En cuanto al total de los préstamos, aumentó 2,9% en febrero y acumuló un incremento de 24% en los últimos 12 meses; las líneas más dinámicas son los hipotecarios, la financiación con tarjetas y los personales.